LINE PayとKyash。カードが発行され、インターネットでも実店舗でも使えるって、よく似ているね。

Kyashならクレジットカードと紐つけできるね

LINE Payの対抗馬としてKyashを調べ、実際に使い始めてみました。思っていたより良い感じです。

一律「2%」の後日残高還元があり、さらにクレジットカードの紐付けでクレジットカードのポイントをもらえます。

実際に使って見て分かったことの第2弾です。

LINE PayとKyashの比較、実際に使って、その2

LINE Payは確かに良いです。

「コード決済利用促進キャンペーン」で、ポイントバック3%(2019年7月31日まで)。毎月末の「Payトクキャンペーン」が20%還元です。

恐らく、2019年4月末も「キャッシュレス・ウィーク」で、大きなキャンペーンをするでしょう。「春の超Payトク祭」並みのことをするかもしれません。

キャンペーンが終わると

ですが、キャンペーンでないと0.5%の還元からスタートです。2%の還元になるのは、10万円以上決済した翌月からです。最初から3%(※)の還元があるなら、その方がいいでしょう。

(※)この場合は、Kyashの2%に、紐付けたクレジットカードが1%のポイントが加わるものとして3%と算出しています

10万円の0.5%は500円です。3%なら3000円です。もし、1カ月で10万円の決済をした場合、2500円の差になります。

現在は、コード決済はLINE Payをメインにすればよいのですが、カードを使う場合にはKyashのカードを使った方が、断然お得になります。

edf

どちらも「プリペイド」カードだが

LINE Payカードも、Kyashのカードも、どちらもプリペイドカードであり、チャージして使います。

違いを表にしてみました。

| LINE Pay | Kyash | |

| チャージ元 | 銀行口座のみ | 銀行口座・クレジット カード(選択可能) |

| チャージ単位 | 1円 | 1000円(プリペイド時) |

| 通常還元期間 | 当日~数日後 | 月末締め翌月下旬 |

| 還元方法 | ポイント | 残高 |

| 還元率 | 0.5~2%(前月決済金額) | 2% |

| 残高の出金 | 可能(手数料216円) | 不可 |

LINE Payカードは銀行口座登録が必要で、銀行口座からチャージします。1円単位で可能です。

Kyashは、最近、プリペイド方式にも対応しました。クレジットカードか銀行口座から、1000円単位でチャージできます。

使いすぎの防止ができますが、使っていくと1円単位で残ってしまいます。

普段使うなら、クレジットカードのオートチャージで良いと思います。「プリペイド」と言いながら、決済金額を1円単位で、クレジットカードまたは銀行口座から引き落とします。

カードブランドの違いは?

JCBとVISAによるブランドの違いは、今のところ感じていません。

ただ、KyashのVISAブランドなのに、海外では使えません。LINE PayのはJCBで、海外でも使えるようです。

定期引き落とし(電気料金など)に使える?

中部電力の支払い方法を、それぞれに変更しようとしてみましたが、KyashにもLINE Payにも変更はできませんでした。やはり、プリペイドカードだからでしょうか?

これから、他の定期引き落としに設定できるか、今後、試してみようと思います。

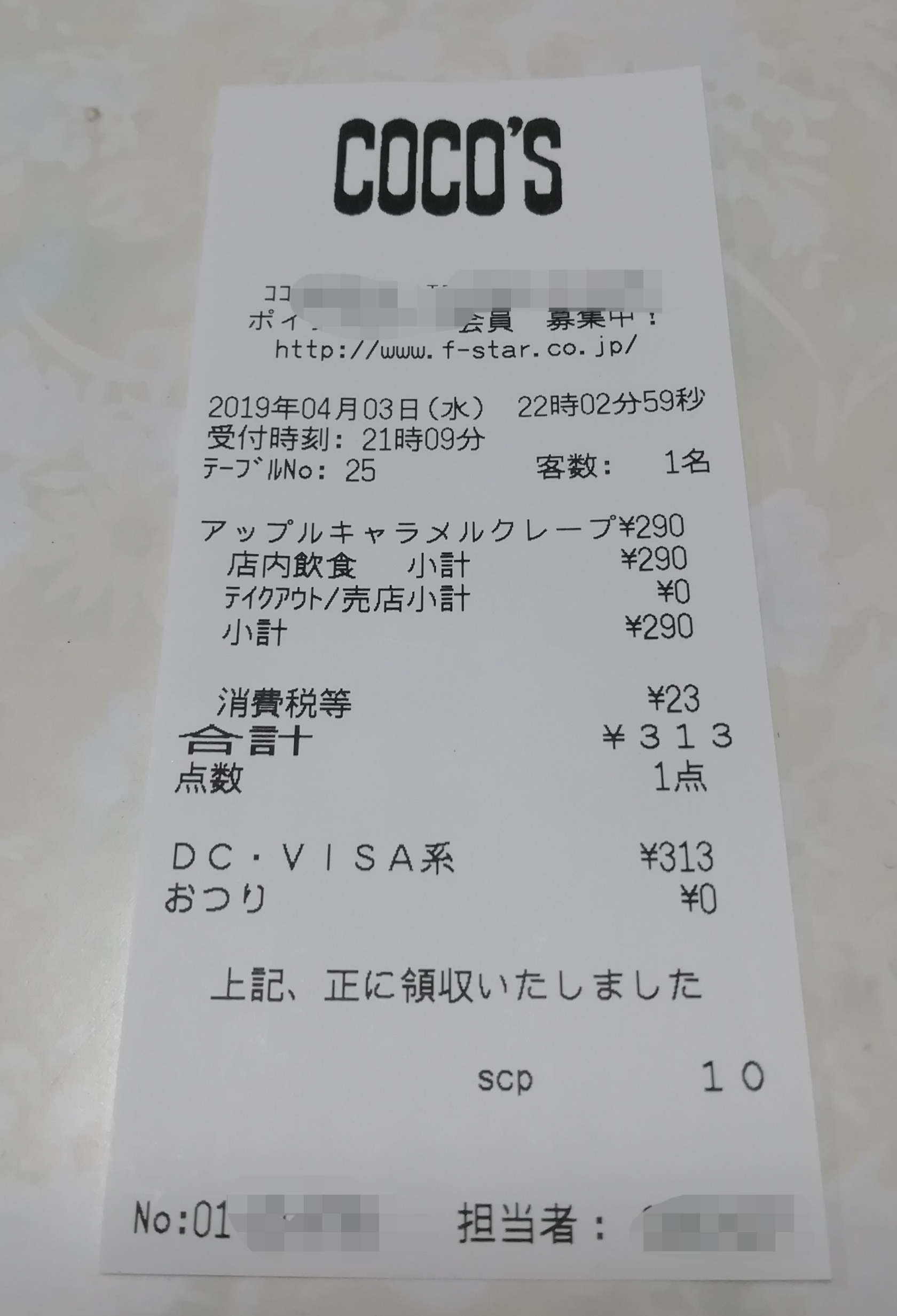

レシートに「プリペイド」の記載は?

レシートを見ても、プリペイドであることは分かりません。

まとめ

機能的には、ほぼ違いはありません。使った履歴が、すぐにアプリに届きます。

Kyashにクレジットカードをオートチャージで紐づけて使えば、通常のクレジットカードに、2%還元がプラスなので、一般的にはお得です。

現時点では、LINE Payは0.5%から2%。クレジットカードの紐付けはできないので、クレジットカードのポイントバックはありません。

2019年中に発行予定とされる「LINE Pay VISAカード」が出るまでは、Kyashのカードを活用しようと思います。「LINE Pay VISAカード」は初年度3%のポイント付与のようですから。

人気が高く、発行まで20日くらいかかるので、早めの申し込みをおススメします。リアルカードが届くまで、バーチャルカードでネットショッピングで使えるのは、どちらも同じです。

LINE PayとKyash(+Origami Pay)の両刀使いで行きそうです。

「Kyash」けっこういいよ!