2019年6月末から「「LINEスコア」」が始まりました。

日本でも、いよいよ「信用スコア」が始まります。

「信用スコア」とは何か?

日本で運用が始まった「LINEスコア」のメリット・デメリットをまとめてみました。

「信用スコア」とは

信用スコア、先行する各国を例です。

支払い履歴を集積した「クレジットスコア」

信用スコアの起源は「アメリカ」です。クレジットカード発祥の地、アメリカ。

クレジットカードが現れる前のアメリカには「州際規制」があり、州を越えて銀行業務ができませんでした。手持ちの小切手が、州をまたぐと使えずとても不便でした。

そのため、州を越えて支払いができるクレジットカードが歓迎され、一気に広まりました。

今では、アメリカではクレジットカードの利用歴がないと、家も借りられないし、住む場所も限られます。

支払いのほとんどが、クレジットカードを介して行われ、その人に支払い能力があるか、の尺度になっているのです。その尺度を「クレジットスコア」といいます。

中国は政府主導の「ゴマ信用」

中国では、2つのスマートホン決済が、しのぎを削っています。

アリペイ

中国のネット通販最大手が「アリババ」です。

Amazonをもしのぐ勢いがある「アリババ」は、世界のIT企業となっています。

中国政府は、アメリカ発祥のクレジットカードを国内では排斥しました。

2007年のiPhone発売から、スマートホンが爆発的に普及しました。

誰もが手にしたスマートホンは、アリババ傘下の「アリペイ」により、QRコード決済ができるツールとなりました。

都市部ではコンビニでジュース1本買うのにも、スマートホンのアリペイがないと買えない状態になっています。

ウィーチャットペイ

一方、中国ソーシャルメディア最大手のテンセントが、スマホ決済「ウィーチャットペイ」を運営し、人気を2分しています。

中国では、顔写真付きの身分証明書がないと、スマートフォンを買えません。逆に言うとスマートフォンは身分証明書の代わりになります。

スマホとQRコード決済が結び付き、日常では現金を必要としないキャッシュレス社会が実現されています。

アリペイの「ゴマ信用」

中国では、シェアリング・エコノミーが進んでいます。自転車・自動車・傘など、スマートフォンで借りられます。

借りたものが返されれば、信用スコアが上がり、返されなければスコアは下がる。

スコアが上がれば、色んな優遇がなされ、スコアが下がると不便になります。

「ゴマ信用」は、アメリカのクレジットスコアを進化させ、決済以外の行動も含んで信用を数値化させました。

スコアが下がると不便な例では、2千万人以上の人が飛行機などの利用が禁止された、ということです。

[https://jp.reuters.com/article/idJP00093300_20190307_00620190307]

「LINEスコア」の運用が開始

2019年6月に運用開始されたLINEスコアですが、さっそくやってみました。

LINEスコアをやってみた

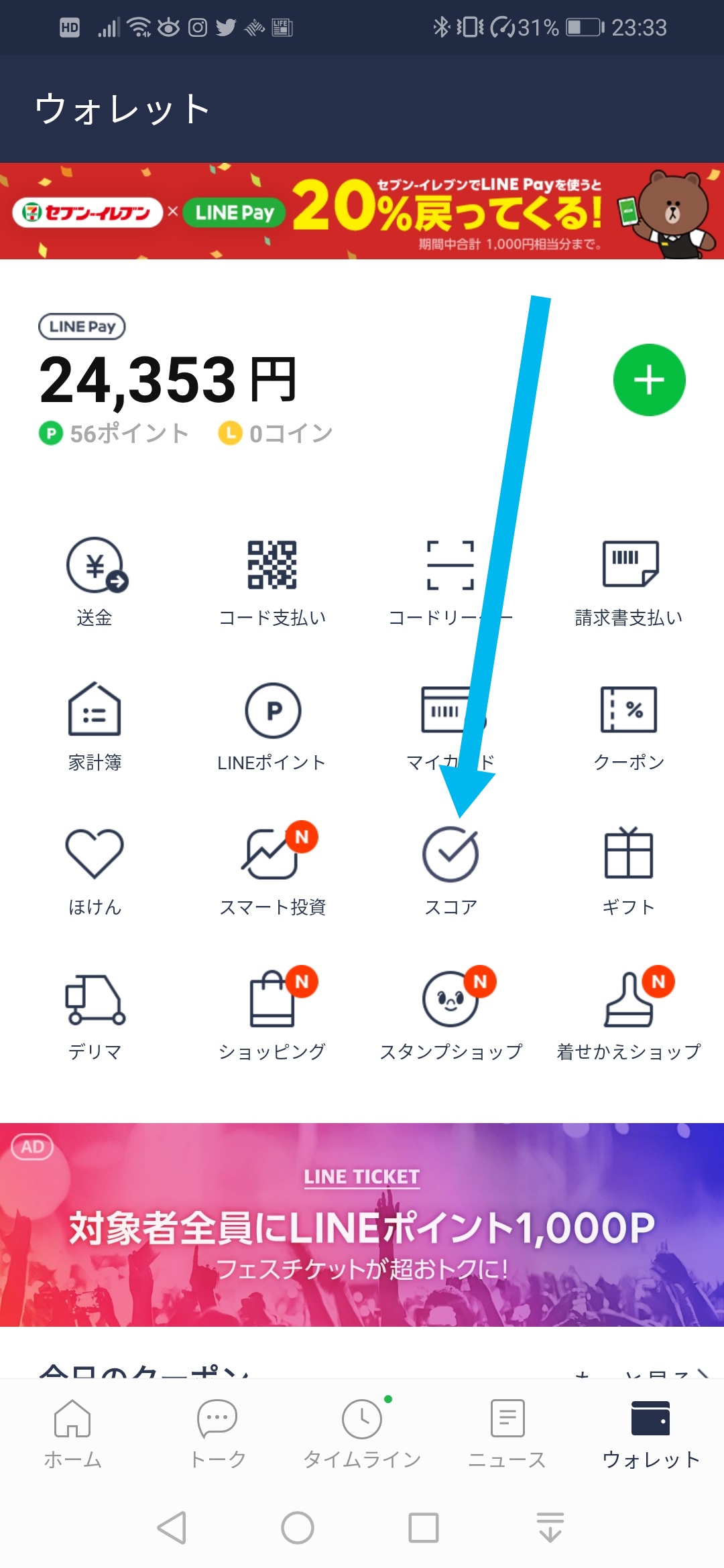

LINEのウォレットに「スコア」のアイコンがあります。

それをタップすることで、LINEスコアの画面になります。

初回は「質問に答える」をタップして進めれば良いです。

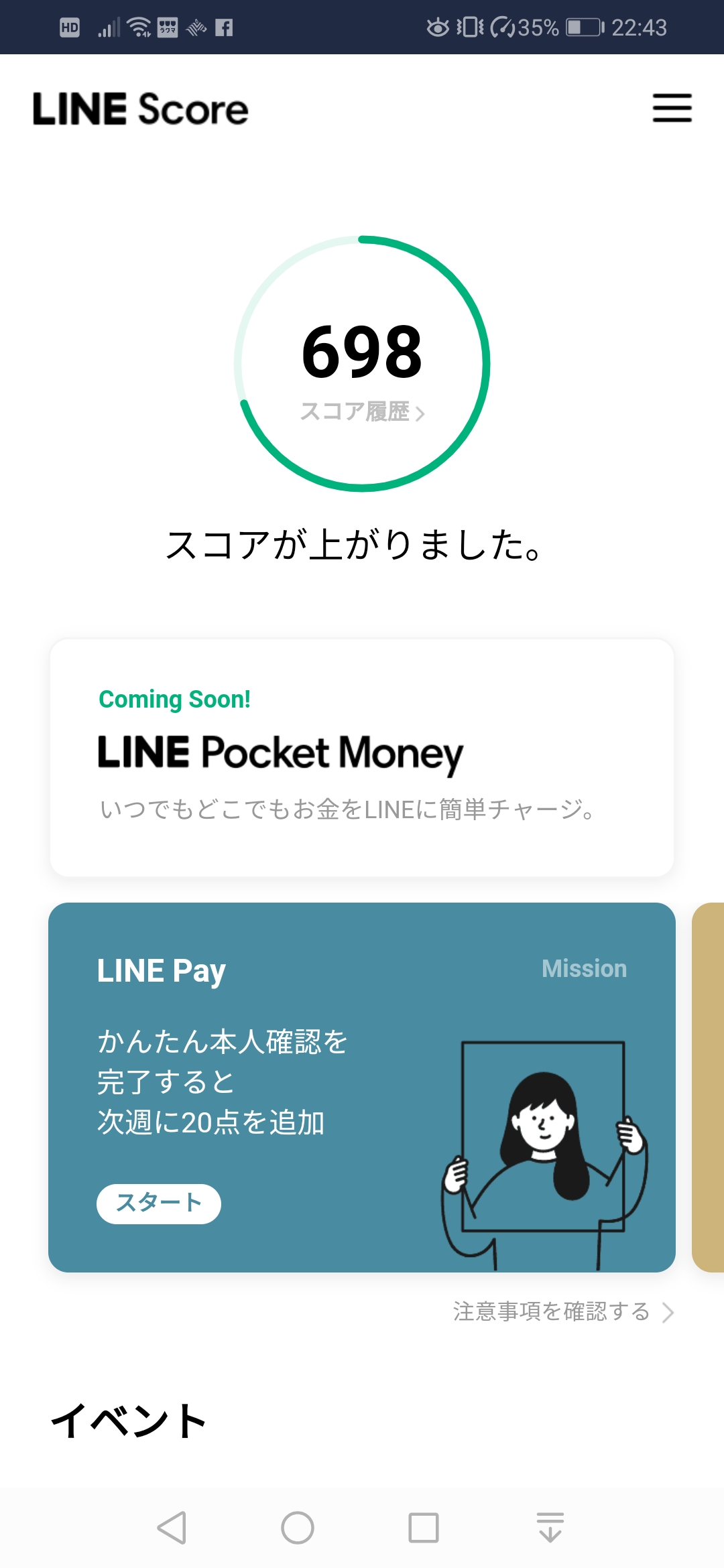

簡単な15問程度の答えを選択したり、記入したりして、その結果がこちら。

割と良い感じです。

LINEスコアのメリット

LINEスコアをする利用者のメリットとしては、各サービスがお得になるクーポンがもらえたりします。また、スタンプももらえます。

一番うれしいのは、LINE Payの還元率が高くなる可能性があることです。

私の場合は、既に「ブルー」らんくなので1%還元です。もうすこし頑張れば「グリーン」になれるので、がんばっちゃおうかなと思います。

本人確認や家計簿をつけることで、スコアが上がるようです。

LINEスコアが反映するのは、いつ?

前月中のスコアを元に、翌月の1日に判定し、午前10時に反映するとこのとです。

楽しみに待ちたいと思います。

まとめ

個人情報がどのように使われるのか、不透明なところはありますが、今のところメリットしかありません。

中国政府の良いように使われる「ゴマ信用」とは違うと思います。

その根拠などは、別途まとめたいと思います。