LINEポケットマネーは、年収に対して借りられる限度があるの?

「総量規制」と言われる限度額があるよ

消費者金融には、「総量規制」という利用可能額を制限する決まりがあります。

LINEPocketMoney(ポケットマネー)も消費者金融ですので、「総量規制」があり、年収に応じて利用可能額が決まっています。

年収を偽ることで「総量規制」をかいくぐることができるのでしょうか?

「総量規制」と、それを偽るととうなるか、公式情報、その他を元に、まとめてみました。

LINE Pocket Moneyは総量規制対象

LINEポケットマネーは、消費者金融です。

そのため、総量規制の対象です。

改めて、「総量規制とは何か」みてみましょう。

総量規制とは

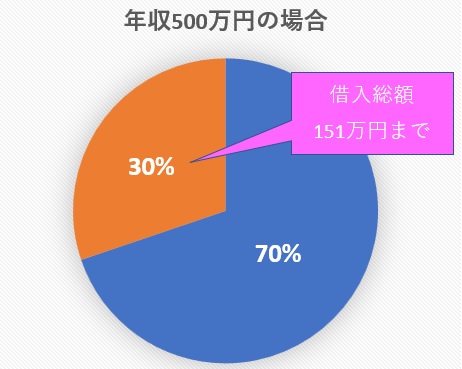

総量規制とは、年収を基準に、3分の1を超える貸付けが禁止されることです。

500万円の年収の人だと、167万円を超える借入があった場合、もう借りることが出来ない、ということです。

総量規制の対象

総量規制の対象は、賃金業者の貸し付けに限定します。

賃金業者というのは、銀行や信販会社以外のいわゆる「消費者金融」や「クレジットカード会社」です。

「消費者金融」「クレジットカード会社」からの借り入れが、総量規制の対象となります。

銀行・信用金庫のローン・信販会社のショッピングクレジットは含まれません。

ですので、銀行から借入る住宅ローンやカーローンは含まれません。

総量規制は偽れる?偽るとどうなる?

LINE Pocket Moneyは消費者金融にあたります。

銀行でもクレジットカード会社でもないからです。

総量規制は偽れる?

年収を偽れば、総量規制をかいくぐることはできるでしょうか?

契約の時に、年収を証明する書類が必要になります。

偽造することも可能なので、年収を偽ることはできます。

アルバイトやパートの人でも、LINEポケットマネーは利用できますので、正社員でない場合は年収を偽ることは比較的やりやすいかもしれません。

その意味では、「年収を偽り、総量規制をかいくぐることは可能」と言えます。

ですが、可能だからと言って、決して虚偽申告をしてはいけません。

次の項のようになります。

年収を偽っていたことが明らかになると

年収を偽っていることは、どこからか明らかになってしまいます。

それは、情報管理会社からなのか、出どころはわかりませんが、必ずバレます。

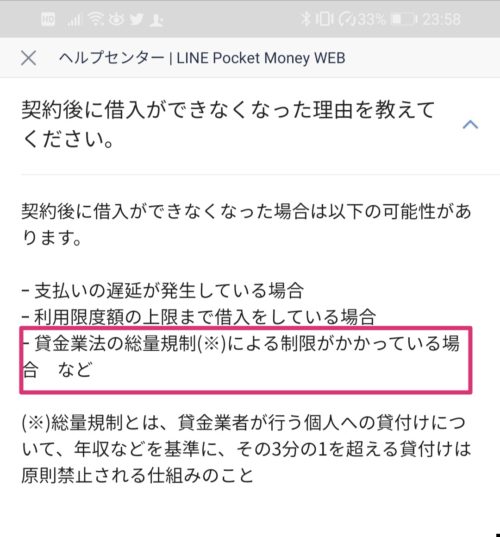

虚偽の報告が明らかになり、総量規制に引っかかっていたことが契約後にわかると、契約後に借りられなくなる理由になります。

LINE Pocket Money自体が消費者金融なので、総量規制の対象になります。

他社からの借り入れと合算して、年収の3分の1以上の借入になる場合には、限度額内であっても借り入れはできません。

一方で、銀行からの借り入れは、年収の3分の1以上であっても、総量規制の対象にはなりません。

総量規制に抵触の実例

後から総量規制に抵触することが分かった実例として、こんな口コミがありました。

恐怖のメッセージ”

このようなメッセージがLINEに届いたそうです。

お客様各位

この度は、LINE Credit株式会社(以下、弊社)が提供するLINE Pocket Moneyをご利用いただきまして、ありがとうございます。

本ご案内は、お客様の契約についての、貸金業法に関する大切なお知らせとなります。

1.貸金業法に定める調査の不備

お客様におかれましては、LINE Pocket Moneyをご契約いただいたところでございましたが、

弊社は、その新規のお申込の際、または極度額増額のお申込の際の審査におきまして、貸金業法の定める過剰貸付けであるかの調査(いわゆる総量規制)

※1、返済能力調査(収入証明書等の提出)

※2ならびに弊社所定の審査基準による審査を適切に行っておらず、本来は、お客様とご契約を締結してはならないものでした。このように資金需要者であるお客様の保護に欠ける形でお客様とご契約を締結したことにつきまして、お詫び申し上げます。

※1過剰貸付けであるかの調査:お申込みの際のLINE Pocket Moneyの極度額と指定信用情報機関から情報提供を受けた貸付け残高の合計が、

お客様の年収の1/3を超えないかどうかの調査(貸金業法第13条の2第1項)

※2返済能力調査:お申込みの際のLINE Pocket Moneyの極度額が50万円超、またはお申込みの際のLINE Pocket Moneyの極度額と指定信用情報機関から情報提供を受けた貸付け残高の合計が100万円超の場合、

源泉徴収票等のお客様の資力を明らかにする事項を記載した書面等のご提出を頂くこと(貸金業法第13条第3項)

2.調査の不備に伴うお客様への影響

お客様と契約締結の後、新規のお借入を停止させていただきましたが、

今般のお知らせに伴いまして、現在のご契約を変更するものではございません。

お借入残高がある場合につきましても、今後も、LINE Pocket Money「融資の取り扱いに関する規約」に基づきご返済をお願いいたします。3.本ご案内の趣旨

本件につきましては、お客様へ本ご案内およびお詫びを行うことが、

貸金業法の定める資金需要者であるお客様の保護に資するものと判断したためです。本件に関するお問い合わせは以下窓口までお願いいたします。

本件に関するお客様相談窓口

LINE Credit株式会社

総量規制、調査不備によるお客様の保護の欠如

まず、1番目を見てみましょう。

貸金業法に定める調査の不備

過剰貸し付けが判明したので、これ以上の貸し付け(利用者からみた借り入れ)はできない、ということです。

お客様(利用者)を保護するため。

調査不備なのに、返済は続く

調査の不備に伴うお客様への影響

お詫びしている?

最後に、3番目です。

本ご案内の趣旨

このメッセージを送った内容と目的です。

おわびのため、また、賃金業法に基づき、「借入されるお客さまを保護するためのもの」だということです。

これが「利用者を保護するもの」だという主張です。

日本の法律に従っているのでしょうね。

賃金業法に則って送られた

賃金業法に則り、今回メッセージは送られたものです。

法治国家なので、法律に従うのは当然です。

お金がなければ、食べ物も飲み物も買えず、生命の危機に瀕します。

もう少し融通してくれたり、悪徳業者を減らすなどして頂きたいものです。

誰でも、やり直しが出来る、しやすい社会が良いと思います。

まとめ

消費者金融て借りられるのは年収の3分の1以下。

同じ借入であっても、銀行からの借り入れなら年収の3分の1以上を借りることは可能です。

法律で定められていることなので、仕方ないですね。

まあ、借り過ぎには注意しようということだけど、どうしても必要なことはあるよね。